Xuất khẩu hàng may mặc của Việt Nam sang EU cải thiện sau khi EVFTA có hiệu lực

Thứ Sáu, 27/10/2023

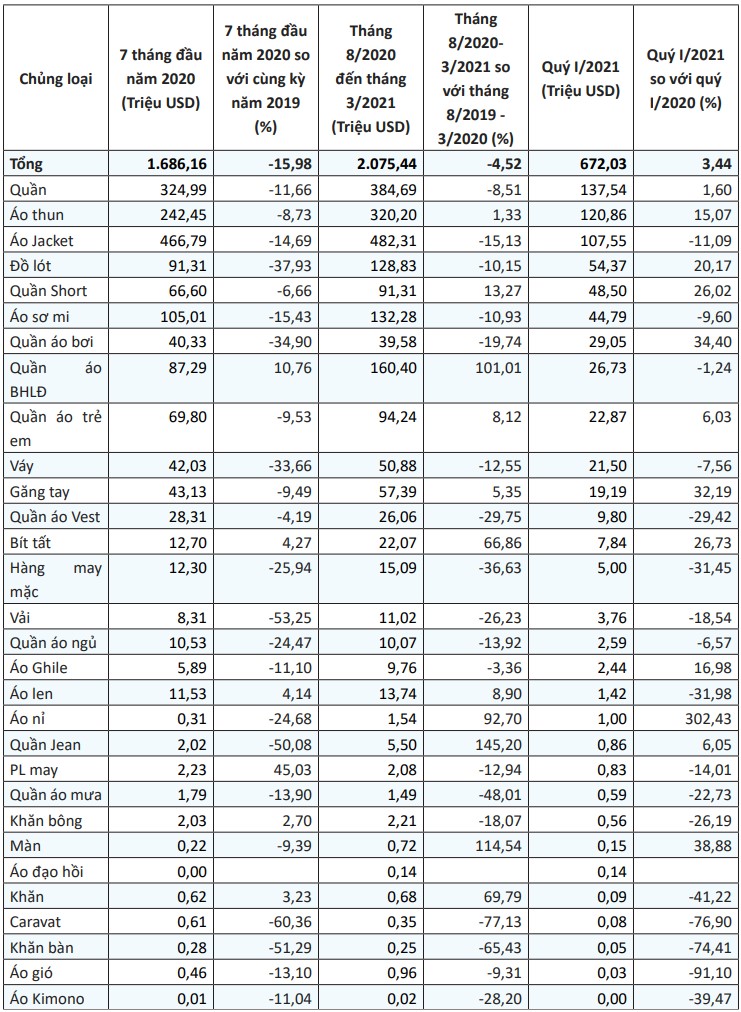

Trước tác động của dịch Covid-19, xuất khẩu hàng may mặc của Việt Nam sang EU những tháng đầu năm 2020 đã giảm mạnh. Theo số liệu của Tổng cục Hải quan, 7 tháng đầu năm 2020, xuất khẩu hàng may mặc của Việt Nam sang EU đạt 1,68 tỷ USD, giảm 15,98% so với cùng kỳ năm 2019. Trong đó, xuất khẩu các mặt hàng quần, áo Jacket, đồ lót, áo sơ mi … giảm mạnh. Về thị trường thì xuất khẩu sang các thị trường Đức, Pháp, Tây Ban Nha, Italia… giảm mạnh trong khi xuất khẩu sang một số thị trường như Bỉ, Slovenia, Lavia… tăng.

Kể từ tháng 8/2020 (thời điểm EVFTA có hiệu lực) đến hết quý I/2021, xuất khẩu mặt hàng này của Việt Nam bắt đầu cải thiện. Mức giảm tăng trưởng xuất khẩu (tính lũy kế từ đầu năm) đã chậm lại kể từ tháng 8/2020 và bắt đầu ghi nhận tăng trưởng trong 3 tháng đầu năm 2021. Trong đó, xuất khẩu hàng may mặc sang thị trường EU trong 5 tháng cuối năm 2020 đạt 1,1 tỷ USD, giảm 6,4% so với 5 tháng cuối năm 2019. Trong quý I/2021, xuất khẩu hàng may mặc của Việt Nam sang thị trường EU đã tăng 3,44% so với cùng kỳ năm trước.

Việc xuất khẩu hàng may mặc của Việt Nam sang EU từ tháng 8/2020 dần cải thiện phản ánh một phần là do sự phục hồi sau khủng hoảng của dịch Covid-19, một phần do tác động tích cực từ EVFTA và các doanh nghiệp EU cũng tăng cường đa dạng hóa thị trường.

Cơ cấu thị trường:

Tỷ trọng kim ngạch xuất khẩu hàng may mặc của Việt Nam sang các thị trường thành viên khối EU trong quý I/2021 biến động mạnh ở các thị trường như Hà Lan, Đức, Tây Ban Nha… Trong đó, Hà Lan đã vượt Đức trở thành thị trường nhập khẩu nhiều hàng may mặc nhất của Việt Nam trong khối EU với tỷ trọng 22,73%. Bên cạnh đó, Tây Ban Nha từ thị trường nhập khẩu hàng may mặc lớn thứ 4 với tỷ trọng 13,02% trong năm 2020 đã xuống vị trí thứ 5 trong 3 tháng đầu năm 2021 với tỷ trọng chiếm 8,24%.

Cơ cấu mặt hàng xuất khẩu:

Do chịu tác động của dịch Covid-19, cùng với xu thế chung của thị trường thế giới, xu thế tiêu dùng hàng may mặc của thị trường EU đã thay đổi rất nhiều. Trong năm 2020, tiêu dùng các mặt hàng veston, áo Jacket, sơ mi, quần âu… suy giảm mạnh nhất, do đó xuất khẩu các mặt hàng này của Việt Nam sang EU cũng bị ảnh hưởng nặng nề. Sang năm 2021, xuất khẩu các mặt hàng này dù đã có những phục hồi nhất định, nhưng vẫn còn ở mức thấp so với năng lực sản xuất cũng như khả năng tiêu thụ của thị trường EU.

Trong thời gian này, xuất khẩu các mặt hàng áo thun, quần áo ngủ, quần áo bảo hộ lao động, đồ lót, quần áo trẻ em… vẫn duy trì đà xuất khẩu, thậm chí tăng cao.

Xuất khẩu một số chủng loại hàng may mặc của Việt Nam sang EU

Nguồn: Tính toán từ số liệu của Tổng cục Hải quan

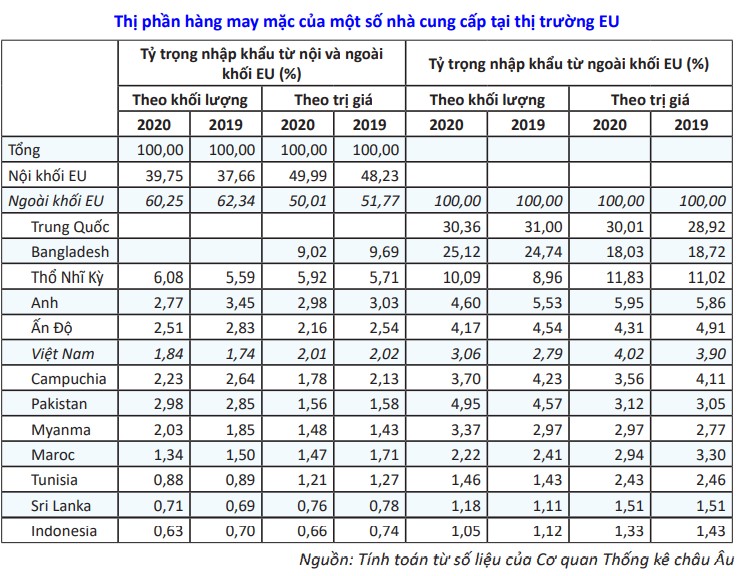

Mặc dù EU là nước nhập khẩu dệt may lớn nhất thế giới song EU cũng là nước xuất khẩu dệt may đứng thứ 2 thế giới, chỉ sau Trung Quốc, chiếm 24% kim ngạch xuất khẩu dệt may thế giới. Các thành viên EU nhập khẩu hàng may mặc từ các nước đang phát triển và tái xuất khẩu cho các quốc gia khác trong khối EU. Hàng may mặc các nước EU xuất khẩu nội khối chiếm tỷ trọng khá lớn và ngày càng có xu hướng tăng, hiện chiếm 40% tổng nhập khẩu của khối thị trường này. Khoảng 60% lượng nhập khẩu còn lại đến từ các nước ngoài khối EU, chủ yếu là các nước đang phát triển. Tính theo trị giá, nhập khẩu nội khối và ngoại khối hiện đang ở mức cân bằng.

Theo số liệu của Cơ quan Thống kê châu Âu (Eurostat), trong năm 2020, nhập khẩu hàng may mặc (HS 61, HS 62) của EU đạt 6,1 triệu tấn, trị giá 137,8 tỷ Euro (162,4 tỷ USD), giảm 12,59% về lượng và giảm 10,73% về trị giá so với năm 2019. Trong đó:

- Nhập khẩu nội khối đạt 2,45 triệu tấn, trị giá 81,19 tỷ USD, giảm 7,75% về lượng và giảm 7,47% về trị giá;

- Nhập khẩu ngoại khối đạt 3,72 triệu tấn, trị giá 81,22 tỷ USD, giảm 15,52% về lượng và giảm 13,76% về trị giá.

Đáng chú ý, dưới tác động của dịch Covid-19, xu hướng nhập khẩu nội khối của EU ngày càng tăng. Nếu tính theo khối lượng, hàng may mặc nhập khẩu vào thị trường EU từ nội khối chiếm 39,76%, tăng khá so với tỷ trọng 37,66% trong năm 2019. Tính theo trị giá, tỷ trọng nhập khẩu từ thị trường nội khối hiện chiếm 49,99%, tăng so với 48,23% trong năm 2019. Như vậy, xét về trị giá, tương quan hàng may mặc nhập khẩu vào EU từ thị trường nội khối và ngoại khối khá cân bằng.

Với thị trường cung cấp ngoại khối: Các nhà cung cấp hàng may mặc trong khu vực châu Á có ưu thế tương đối so với các nhà cung cấp khác, trong đó có Bangladesh, Thổ Nhĩ Kỳ, Việt Nam, Myanmar… khi thị phần hàng may mặc của các nhà cung cấp này tại EU trong năm 2020 đều mở rộng, mặc dù nhập khẩu mặt hàng này của EU trong tình trạng giảm, do mức độ giảm nhập khẩu hàng may mặc của EU từ các nhà cung cấp này chậm hơn so với mức độ giảm nhập khẩu từ thị trường ngoại khối.

Năm 2020, Việt Nam là nhà cung cấp hàng may mặc lớn thứ 6 vào thị trường EU, với thị phần đạt 3,06% về lượng và 4,02% về trị giá; tăng so với 2,79% về lượng và 3,90% về trị giá của năm 2019. Ngoại trừ Trung Quốc là “nhà cung cấp lớn” trong ngành, các thị trường khác như Bangladesh, Campuchia hay Pakistan đều có lợi thế vượt trội về ưu đãi thuế nhập khẩu so với Việt Nam khi xuất khẩu vào EU. Bangladesh và Campuchia được hưởng chế độ miễn thuế nhập khẩu theo chương trình EBA (viết tắt của chương trình Everything but Arms – Miễn thuế tất cả các mặt hàng trừ vũ khí), Pakistan cũng được miễn thuế nhập khẩu theo chương trình GSP+. Việt Nam mặc dù cũng được hưởng chế độ ưu đãi thuế quan GSP nhưng chỉ là “GSP tiêu chuẩn – Standard GSP” ở mức 9,6%.

Tốc độ tăng trưởng xuất khẩu hàng may mặc trung bình của Việt Nam sang EU trong 5 năm qua đạt gần 9%, nhưng tỷ trọng xuất khẩu dệt may vào EU trong tổng kim ngạch xuất khẩu trên toàn thế giới của Việt Nam trong những năm qua giảm từ 11,73% của năm 2016 xuống 10,81% năm 2019 và xuống 10,47% năm 2020. Thuế suất cơ sở đối với hàng may mặc là 12%. Với Hiệp định EVFTA, 100% các mặt hàng dệt may của Việt Nam sẽ được giảm thuế nhập khẩu về 0% sau tối đa 7 năm kể từ khi Hiệp định có hiệu lực. Như vậy lợi thế cạnh tranh về thuế của các quốc gia cạnh tranh như Bangladesh, Campuchia, Pakistan sẽ không còn trong thời gian tới.

Trong những năm đầu tiên EVFTA có hiệu lực, thuế suất thuế nhập khẩu đối với một số mặt hàng vẫn còn cao hơn so với thuế suất GSP 9,6% đang được hưởng. Tuy nhiên Hiệp định EVFTA sẽ mang lại lợi ích mang tính dài hạn cho ngành dệt may Việt Nam. Hạn chế lớn nhất của GSP là “ngưỡng trưởng thành”, điều này hạn chế sự mở rộng thị phần xuất khẩu dệt may của Việt Nam vào EU vì nếu kim ngạch xuất khẩu dệt may Việt Nam vượt quá 14,5% tổng nhập khẩu của sản phẩm này từ tất cả các nước được hưởng GSP, trong thời gian 3 năm liền, dệt may Việt Nam sẽ bị loại khỏi cơ chế GSP.

Ngoài ra, theo quy định của EU, khi một nước đang được EU cho hưởng cơ chế GSP mà ký kết Hiệp định thương mại tư do với EU thì cơ chế GSP sẽ tự động kết thúc. Theo EVFTA, EU cho phép Việt Nam chuyển đổi từ GSP sang EVFTA với lộ trình 7 năm. Theo đó, trong 2 năm đầu tiên kể từ khi Hiệp định EVFTA có hiệu lực, hàng hóa xuất khẩu của Việt Nam sang EU được phép lựa chọn áp dụng một trong hai mức thuế ưu đãi từ GSP hoặc Hiệp định EVFTA và áp dụng cơ chế chứng nhận xuất xứ tương ứng. Trong 5 năm tiếp theo, hàng hóa xuất khẩu của Việt Nam sang EU vẫn được phép lựa chọn áp dụng một trong hai mức thuế ưu đãi từ GSP hoặc Hiệp định EVFTA, tuy nhiên, phải đáp ứng quy định về quy tắc xuất xứ trong Hiệp định EVFTA. Sau 7 năm kể từ khi Hiệp định EVFTA có hiệu lực, hàng hóa xuất khẩu của Việt Nam sang EU sẽ hưởng mức thuế và áp dụng quy tắc xuất xứ hoàn toàn theo Hiệp định EVFTA.

Quy tắc xuất xứ của Hiệp định EVFTA vẫn là thách thức trong ngắn hạn đối với ngành dệt may Việt Nam. Vì vậy, trong ngắn hạn Hiệp định EVFTA chưa tạo ra một “cú hích” mạnh mẽ cho ngành dệt may Việt Nam như thời kỳ gia nhập WTO hay ký BTA với Mỹ.

Trong dài hạn, với quy mô thị trường đủ lớn, quy tắc xuất xứ yêu cầu “từ vải trở đi” của EVFTA kết hợp với nguyên tắc chủ đạo “từ sợi trở đi” của Hiệp định CPTPP sẽ tiếp tục thúc đẩy việc hình thành chuỗi sản xuất khép kín từ thượng nguồn đến cắt may thành phẩm, nâng cao giá trị gia tăng cho ngành và giảm dần phụ thuộc vào việc nhập khẩu nguyên phụ liệu.

Như vậy, EVFTA kỳ vọng sẽ mang lại lợi ích dài hạn cho ngành dệt may Việt Nam trong gia tăng thị phần xuất khẩu vào thị trường EU, giúp đa dạng hóa thị trường, hạn chế bớt các rủi ro khi thị trường Mỹ biến động do xung đột thương mại Mỹ - Trung Quốc chưa kết thúc.