Tác động kinh tế và phân bổ thu nhập của CPTPP: Trường hợp của Việt Nam - Phần 2/6

Thứ Sáu, 27/10/2023

Giả định về giảm thuế quan và HRPTQ

Tác động ròng của việc cắt giảm thuế quan và hàng rào phi thuế quan được đo lường bằng mức độ chênh lệch giữa các kịch bản so với kịch bản cơ sở. Thay đổi các giả định về thuế quan và HRPTQ của từng kịch bản được trình bày dưới đây.

• Kịch bản cơ sở: Những chỉ số vĩ mô chính như GDP, đầu tư, cán cân vãng lai được sử dụng dựa trên dự báo của Ngân hàng Thế giới (2016a) tính đến năm 2018 và kết quả mô phỏng của tác giả sau năm 2018. Kịch bản cơ sở có tính đến việc thực hiện các cam kết FTA đã ký cho đến năm 2030 như trong cơ sở dữ liệu của ITC (Trung tâm Thương mại Quốc tế, 2015).

• CPTPP và TPP-12: bắt đầu thực hiện hiệp định TPP cùng với các nước thành viên dù Mỹ có tham gia hay không từ năm 20182 . Kịch bản này có trường hợp giảm thuế quan theo lộ trình cam kết thuế quan TPP do Trung tâm Thương mại Quốc tế (2016) tổng hợp cũng như giảm hàng rào phi thuế quan đối với hàng hóa và dịch vụ theo nghiên cứu của Petri và các tác giả khác (2016). Như vậy, kịch bản CPTPP giả định vẫn giữ nguyên các mục tiêu như TPP-12 ban đầu, chỉ khác là không có Mỹ tham gia.

• RCEP: Bắt đầu thực hiện hiệp định RCEP giữa 16 nước thành viên từ năm 2018. Chỉ tiêu giảm rào cản được dựa trên nghiên cứu của Petri, Plummer & Zhai (2011) và Trung tâm Thương mại Quốc tế (2016).

Kịch bản cơ sở có tính đến yếu tố giảm thuế quan tương lai như kết quả của các cam kết FTA đã ký cho đến năm 2030 theo cơ sở dữ liệu của Trung tâm Thương mại Quốc tế (2016). Thuế quan và HRPTQ được tính toán cho từng hiệp định FTA bằng số liệu về luồng lưu chuyển thương mại hiện nay và dự tính giữa Việt Nam với các đối tác thương mại. Thuế quan được dự báo sẽ giảm xuống mức tối thiểu theo CPTPP và TPP-12, còn theo RCEP sẽ có mức giảm vừa phải. Giảm thuế quan theo CPTPP và TPP-12 được dựa trên tính toán của Petri và các tác giả khác (2016) trên cơ sở các cam kết thuế quan thực tế của TPP, trong khi giảm thuế quan theo RCEP được dựa trên tính toán của Petri và các tác giả khác (2011). Các biện pháp giảm hàng rào phi thuế quan (HRPTQ) khả thi theo giả định sẽ tương tự như hiệp định giữa Hàn Quốc và Mỹ, kèm theo một số điều chỉnh căn cứ trên phân tích cho trường hợp TPP và RCEP. HRPTQ đối với hàng hóa được dựa trên tính toán của Kee, Nicita & Olarreaga (2008) cập nhật năm 2012, còn rào cản đối với lĩnh vực dịch vụ căn cứ trên tính toán của Fontagné, Mitaritonna & Signoret (2016). Chỉ 3/4 các biện pháp phi thuế quan được coi là có tác dụng như rào cản thương mại, phần còn lại theo giả định sẽ đại diện cho các quy định nhằm nâng cao chất lượng (VD: các tiêu chuẩn về an toàn sản phẩm), trong khi đó chỉ 3/4 các HRPTQ còn lại đối với hàng hóa và 1/2 đối với dịch vụ theo giả định là có thể áp dụng (tức là khả thi về mặt chính trị trong hiệp định thương mại). Các HRPTQ còn lại được giả định là nằm ngoài phạm vi tác động của các chính sách thương mại khả thi về mặt chính trị.

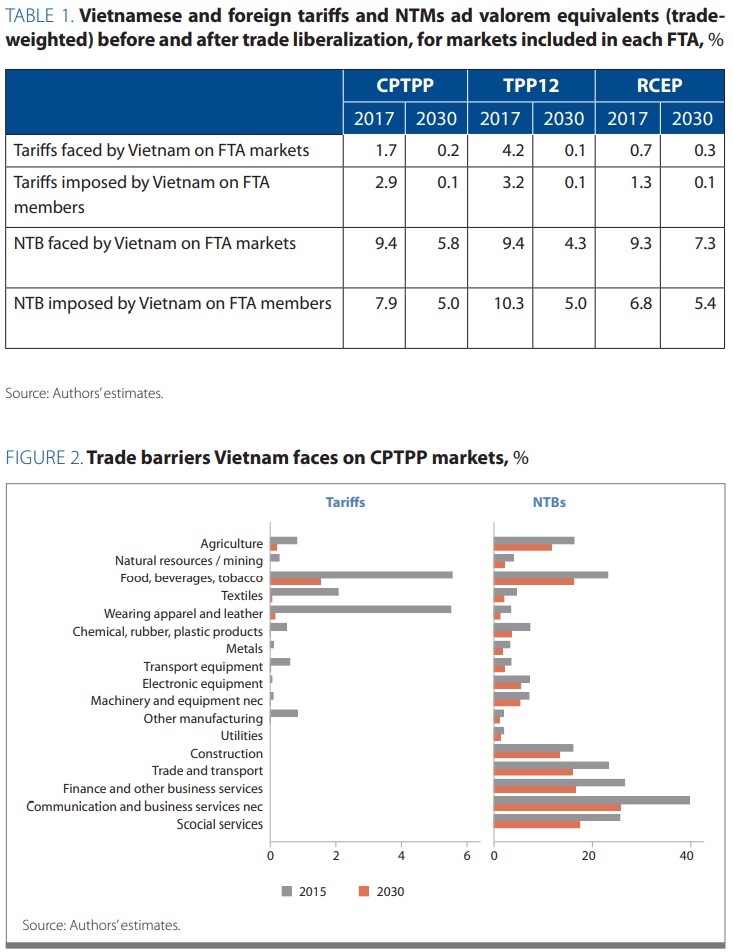

Bảng 1 trình bày tóm tắt các thay đổi về khả năng tiếp cận thị trường dựa trên thuế quan và HRPTQ. Thuế quan áp dụng cho Việt Nam dự tính sẽ giảm xuống mức thấp nhất theo các tình huống CPTPP và TPP-12, nhưng mức độ giảm giữa các tình huống có sự chênh lệch. Chẳng hạn, trong trường hợp thuế quan áp dụng cho Việt Nam, dự tính mức thuế quan thương mại bình quân gia quyền khi xuất khẩu sang các nền kinh tế CPTPP sẽ giảm từ 1,7% xuống 0,2%. Trong trường hợp TPP-12, mức giảm sẽ nhiều hơn (từ 4,2% xuống 0,1%), chủ yếu do lượng xuất khẩu trực tiếp vào Mỹ lớn và các mức thuế quan hiện hành của Mỹ đối với hàng xuất khẩu Việt Nam cao. Về thuế quan thương mại bình quân gia quyền của Việt Nam áp dụng cho các bên khác, trong CPTPP, mức giảm theo giả định sẽ giảm từ 2,9% xuống 0,1%, còn theo TPP-12 sẽ giảm từ 3,2% xuống 0,1%. Trái lại, thuế quan đa phương sẽ vẫn cao trong trường hợp RCEP do đặt mục tiêu thấp hơn.

Dù có mức giảm lớn về thuế quan, nhưng các HRPTQ dự kiến sẽ đóng vai trò quyết định đối với vấn đề tiếp cận thị trường. Như đã nêu, CPTPP và TPP-12 có mục tiêu lớn hơn về mức độ mở cửa thị trường so với RCEP. Những HRPTQ áp dụng đối với Việt Nam tại các thị trường nước ngoài dự kiến sẽ giảm bình quân 3,6 điểm phần trăm (tính theo mức thuế theo giá trị - advalorem) trong trường hợp CPTPP; 5,1 điểm phần trăm trong trường hợp TPP-12; và chỉ giảm 2,0 điểm phần trăm trong trường hợp RCEP. Các HRPTQ mà Việt Nam áp dụng đối với hàng hóa nhập khẩu sẽ giảm tương ứng 2,9; 5,3 và 1,4 điểm phần trăm trong CPTPP, TPP-12 và RCEP.

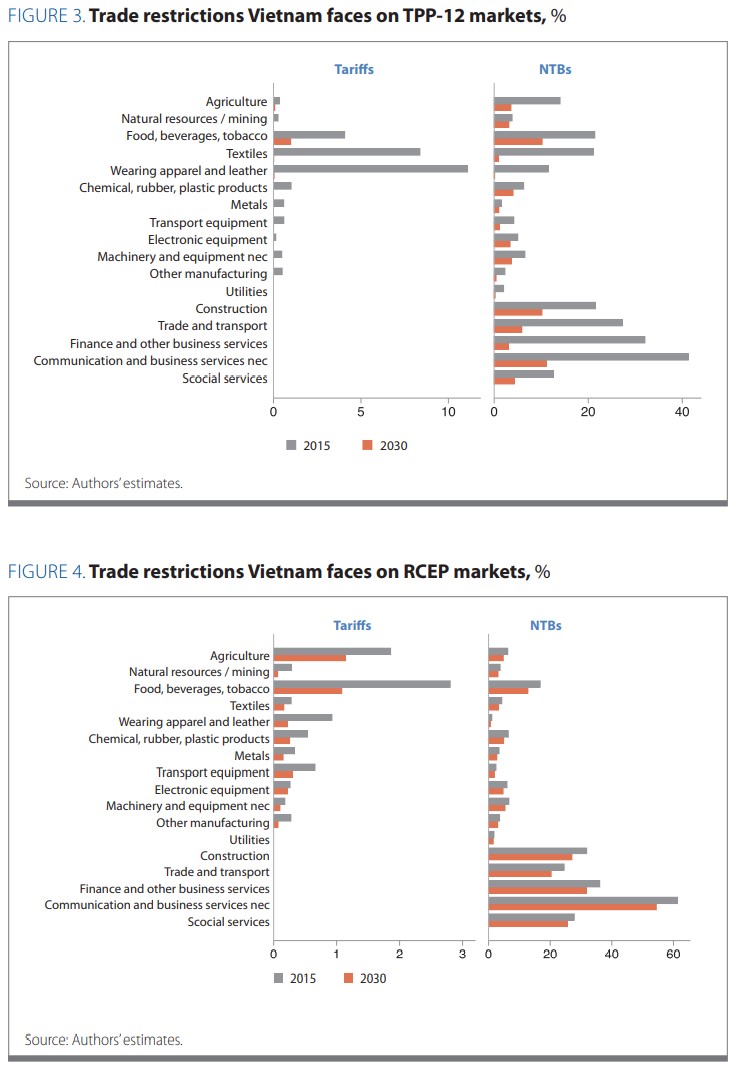

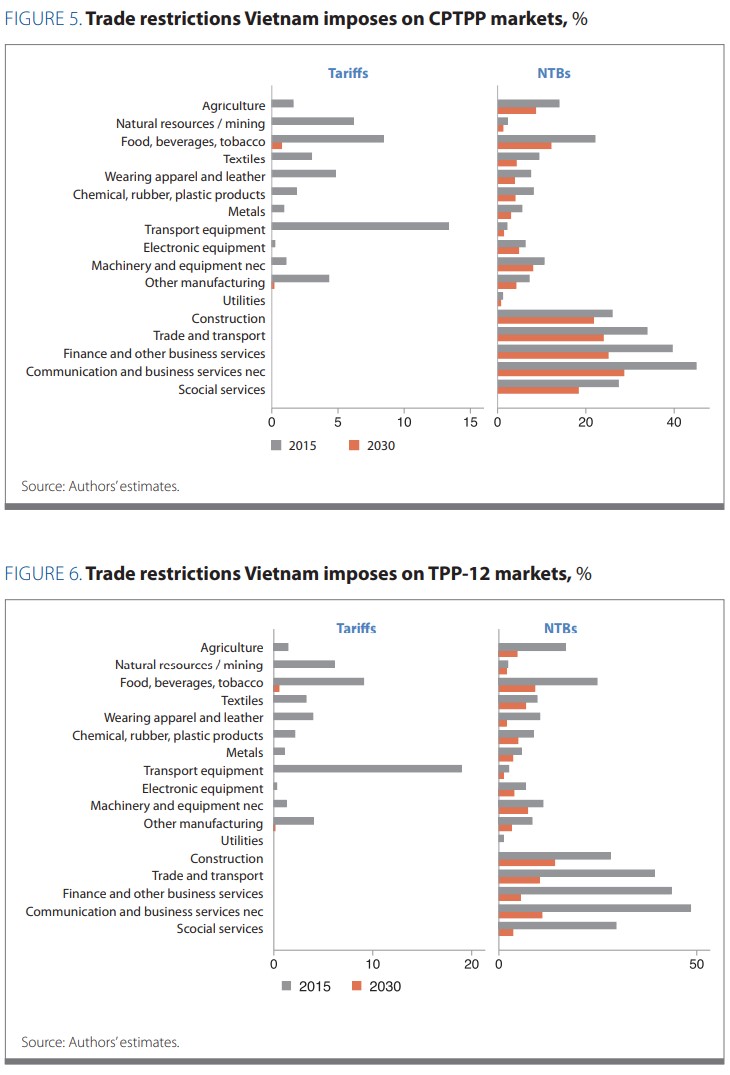

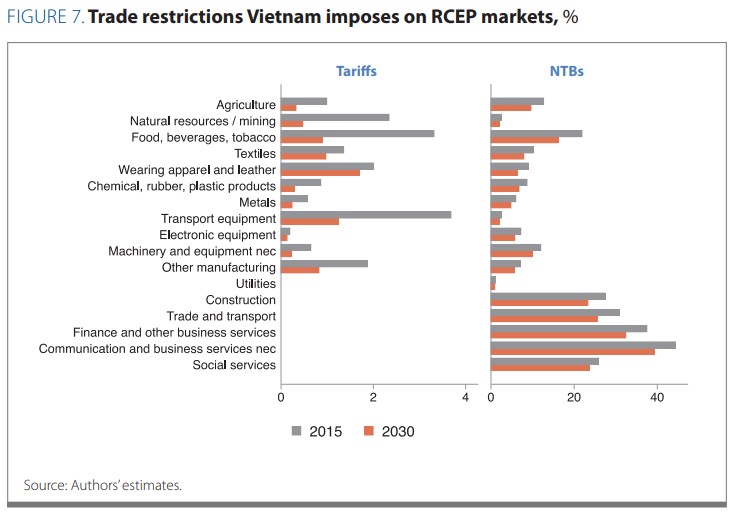

Việc cải thiện tiếp cận thị trường ở các ngành khác nhau là yếu tố ảnh hưởng đến việc phân bổ lợi ích giữa các ngành cũng như nhóm hộ gia đình. Các hình từ Hình 2 đến Hình 7 dưới đây thể hiện các mức thuế quan và HRPTQ phân chia theo ngành vào năm 2015 và ước tính đến năm 2030. Trong trường hợp CPTPP và TPP-12, thuế quan sẽ giảm xuống mức thấp nhất, và HRPTQ cũng giảm đáng kể giữa các ngành, đặc biệt là lương thực, thực phẩm, đồ uống, thuốc lá; nông nghiệp và toàn bộ lĩnh vực xuất khẩu dịch vụ. Ngược lại, Việt Nam dự tính sẽ vẫn áp dụng các mức thuế quan đáng kể trong trường hợp RCEP, đặc biệt đối với hàng may mặc, hàng da; phương tiện vận tải; hàng dệt; thực phẩm, đồ uống, thuốc lá. Tuy nhiên những hạn chế lớn nhất của RCEP sẽ đến từ các HRPTQ, theo đó Việt Nam sẽ có biện pháp bảo hộ đối với hàng hóa thương phẩm (thực phẩm, đồ uống, thuốc lá, nông sản) và toàn bộ các ngành dịch vụ thương mại.